会社員の方で、会社に勤めていながらも毎月のお給料がもうちょっとあったらいいのに、と思っている方いらっしゃるのではないでしょうか。

あと少しお金があったら、お昼ご飯にいいものが食べられるのに。もう少し飲み会にも行けるのに。もう少し買いたい服とか靴とか時計とかを買えるのに。

会社からもらえるお給料とは別に副業で収入を得られるといいなとは思いつつも、『会社にバレるのは困る』『バレない方法はないのかな』と思っていらっしゃる方に、会社員の方が副業をしていて、会社にバレないようにする方法をお伝えします。

Contents

会社員の副業が確定申告でバレるのを防ぐ!

副業でお金が稼ぐことが出来たとき気になるのが、会社にバレるんじゃないか?ということですね。では、どのようにしたら会社員がアルバイトなどで副業をしてバレるのか。

それは、『住民税』の納付のときです。住民税は、給与所得と雑所得(事業所得)を合計した金額を基に翌年に会社へ納付通知が届きます。

この時にお給料の金額から住民税の金額が多くなると、おかしいということになり、副業していることがバレることになるようです。

『副業解禁』なんて大手企業も現れる昨今ですが、まだまだアルバイトを禁止している会社もあるようです。とはいえ、会社のお給料だけでは、毎日の生活にゆとりがないという方は、『隠れてでも副業してお金にゆとりのある生活をしたい』、そう思うのも当然だと思います。

最近では、パソコン一つで稼ぐことが出来る副業もあり、個人事業主として独立している人もいるほどです。個人事業主とはいかないまでも、会社員のままアルバイトするような感覚で自宅で副業をしている方も、賢く確定申告することで会社にバレないように工夫しているようです。

会社に副業がバレない【確定申告書A】の書き方とは?住民税の徴収方法に注意!

では会社員の場合、会社に副業していることがバレないよう、会社に住民税の納付通知が届かないようにするには、どうしたらいいのでしょうか。

それは確定申告を行う時に、『住民税』の納付の欄の『自分で納付』を選択することです。

そもそも確定申告書には、『確定申告書A』と『確定申告書B』があります。会社員の方が確定申告をするときに使用する申告書は、『確定申告書A』を使用することが多いようです。

『確定申告書A』は、会社員やアルバイト、パートの方が会社などの勤務先からの給与所得や雑所得、配当所得、一時所得の申告をするときに使用する様式です。

『確定申告書B』は、所得の種類に関係なく、誰でも利用することが出来ます。個人事業主は、こちらを使用します。

ここでは、会社員の副業の場合の確定申告なので、『確定申告書A』を使用します。確定申告用紙は、国税庁のホームページからダウンロードすることが出来ます。

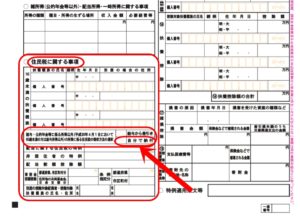

『確定申告書A』の2枚目(第二表)の下の方に『住民税』の納付に関する項目があります。

確定申告書A(第一表)

確定申告書A(第二表)※住民税の徴収方法を選択

確定申告書Aの第二表(2枚目)の下の部分を拡大するとこのように書かれています。

『給与・公的年金などにかかる所得以外(平成30年4月1日において65歳未満の方は給与所得以外)の所得にかかる住民税の徴収方法の選択』

という項目に、『給与から差引き』と『自分で納付』とありますので、ここを『自分で納付』に〇印を入れます。

これで、この確定申告書で申告した住民税の納付は、自分で行うことが出来ます。住民税の納付書が自宅に届いたら、自分で納付しましょう。

まとめ

『会社員の副業が確定申告でバレるのを防ぐ!バレない申告書Aの記入方法とは?』としてまとめてきました。住民税の徴収方法、支払い方法を自分で納付するを選択することで、会社に納付所が届くことはありません。

ですがそもそも、会社員の副業で確定申告が必要なのは、お給料や退職金などの所得と別に20万円の所得があった場合です。ここで間違えやすいのが、『所得』と『収入』というところ。

所得は、収入から経費を引いた金額です。もしアフィリエイトなどの収入が年間50万円あったとしても、新しいパソコンを20万円で購入し、アフィリエイト教材に20万円を支払っていたとしたら、

【収入】アフィリエイト報酬50万円ー(【経費】パソコン20万円+教材20万円)=【所得】10万円

ということで、所得は10万円となり確定申告の必要はありません。アフィリエイト報酬あったけど、ドメインやサーバーを買ったとかコミュニティに数十万円払ったな、という場合には申告する必要のない場合もありますよ。

国税庁のホームページには、このように記載されています。

No.1900 給与所得者で確定申告が必要な人

[平成30年4月1日現在法令等]

大部分の給与所得者の方は、給与の支払者が行う年末調整によって所得税額が確定し、納税も完了しますから、確定申告の必要はありません。

しかし、給与所得者であっても次のいずれかに当てはまる人は、原則として確定申告をしなければなりません。1 給与の年間収入金額が2,000万円を超える人

2 1か所から給与の支払を受けている人で、給与所得及び退職所得以外の所得の金額の合計額が20万円を超える人

3 2か所以上から給与の支払を受けている人で、主たる給与以外の給与の収入金額と給与所得及び退職所得以外の所得の金額の合計額が20万円を超える人

(注) 給与所得の収入金額から、雑損控除、医療費控除、寄附金控除、基礎控除以外の各所得控除の合計額を差し引いた金額が150万円以下で、給与所得及び退職所得以外の所得の金額の合計額が20万円以下の人は、申告の必要はありません。引用:国税庁ホームページより

最後までお読みいただきまして、誠にありがとうございました。

この記事へのコメントはありません。